本文内容由AI生成,仅供参考。

概述

在销售业务中,需要根据业务类型和财务管理要求制作财务凭证,以确保财务记录完整和合规。

方案

以下是常见需要制作财务凭证的业务类型:

1. 商品销售

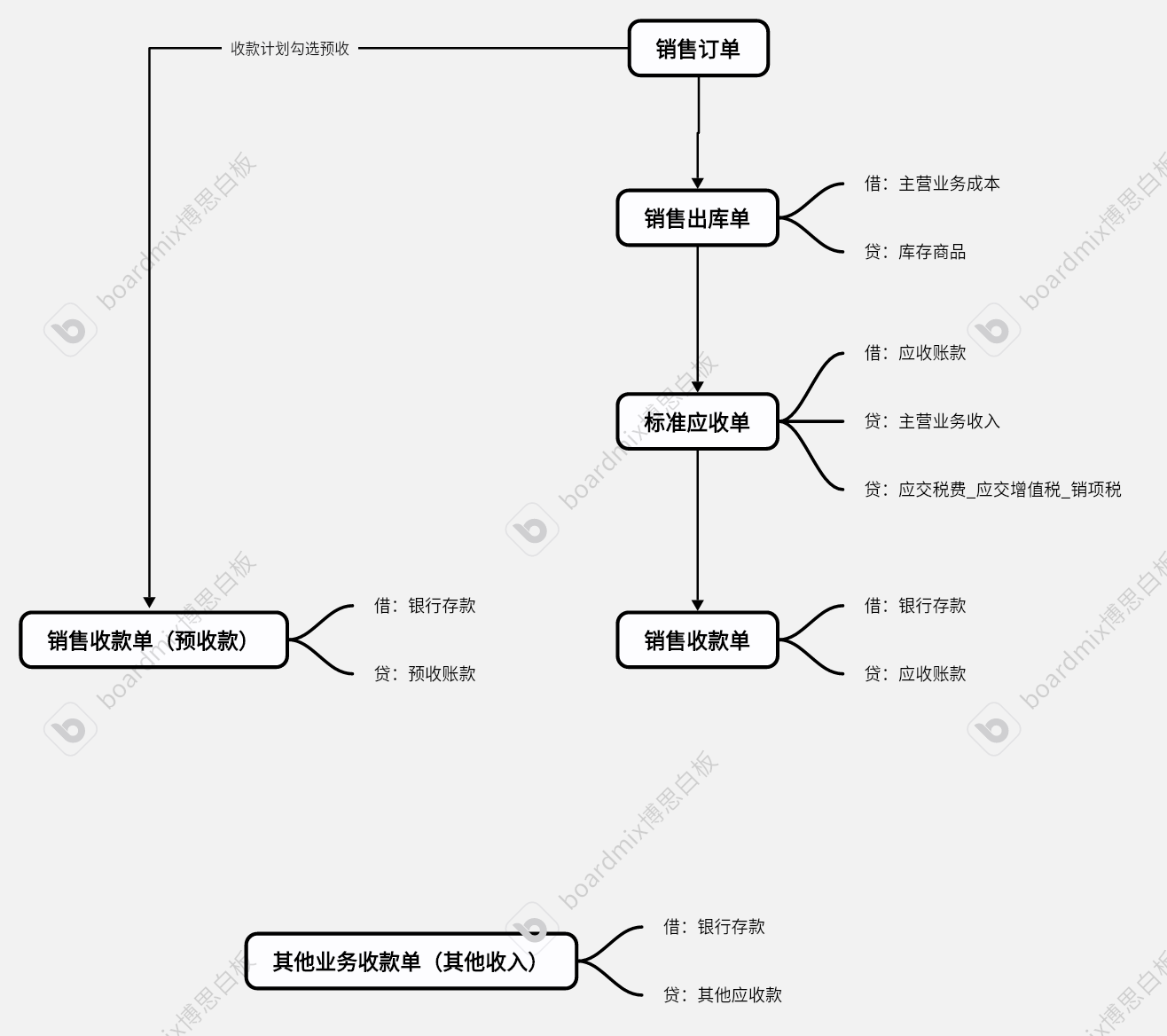

• 销售收入确认:当商品销售完成(开票或货物交付)时,需要做销售收入确认凭证。

• 借:应收账款/银行存款

• 贷:主营业务收入、应交税费(增值税)。

• 销售退货:客户退货时,需冲销原销售收入和税金。

• 借:主营业务收入、应交税费(减项)。

• 贷:应收账款/银行存款。

2. 收款相关业务

• 预收款:收到客户的预付款时,需要记录预收账款。

• 借:银行存款

• 贷:预收账款。

• 货款收回:客户支付货款时,结清应收账款。

• 借:银行存款

• 贷:应收账款。

3. 促销和折扣

• 商业折扣:如果在销售时给予折扣,需调整收入。

• 借:应收账款(折后金额)

• 贷:主营业务收入、应交税费(增值税按折后金额计算)。

• 现金折扣:客户提前付款时享受的折扣,作为财务费用处理。

• 借:财务费用

• 贷:应收账款。

4. 成本核算

• 销售成本结转:销售商品时,需要结转商品成本。

• 借:主营业务成本

• 贷:库存商品。

5. 退换货

• 销售退回的存货入库:涉及退货商品时,需将库存商品恢复。

• 借:库存商品

• 贷:主营业务成本。

6. 与税务相关

• 增值税进项税额转出:针对销售收入确认的增值税销项税额。

• 借:应交税费(销项税额)

• 贷:应交税费(未交增值税)。

7. 内部销售(分公司或子公司间)

• 若涉及关联交易,需确认内部销售收入,同时记录相关往来账。

注意事项

• 财务凭证需要根据企业会计准则和税法要求进行编制,确保内容真实、金额准确。

• 销售业务的相关凭证应包括完整的原始单据(如销售发票、收据、出库单等)作为凭证附件。

如需更具体的操作指引,可以结合企业的实际业务流程和会计政策进一步细化。

金蝶单据流程

无发票模块时

有发票模块时

暂无评论